工業自動化:19 年業績表現平淡,中長期看高端市場突破在望1.1 業績回顧:19 年龍頭公司業績表現平淡,20 年一季度多因素推動需求上升

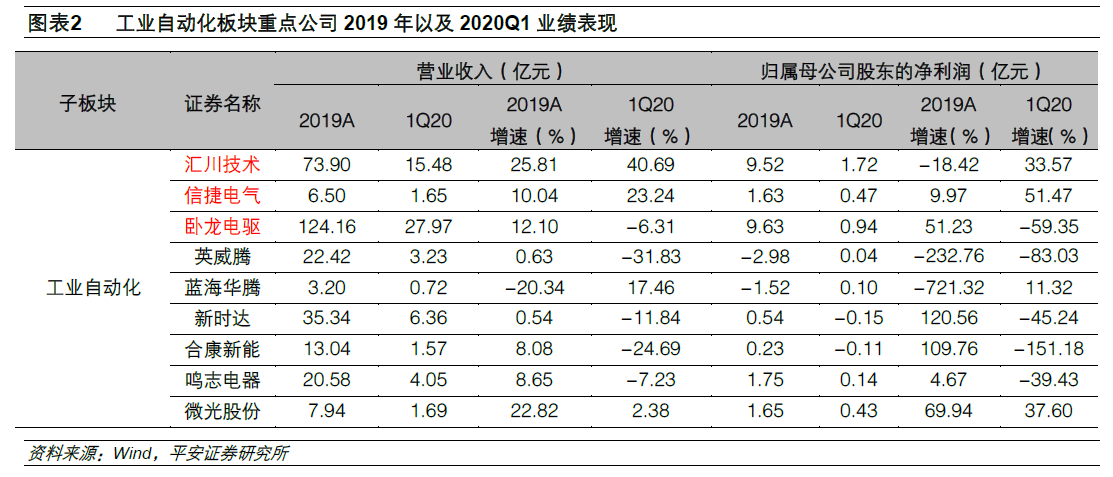

在工業自動化版塊,我們選取在國內自動化行業具備代表性的匯川技術、信捷電氣和臥龍電驅這三家公司對行業整體業績進行回顧分析。這三家公司中,前兩家的產品主要以控制、驅動和采集設備為主,例如伺服、PLC、變頻器和傳感器等,臥龍電驅的產品主要以現場執行層的工業標準電機和高壓電機為主。

反映在公司經營業績上,19 年國內自動化行業的主要上市公司匯川技術和信捷電氣業績表現相對平淡。匯川技術作為自動化行業的龍頭公司,其業務領域覆蓋的下游行業較為全面,因此業績受行業整體需求的影響更加明顯,公司19 年自動化業務增速基本與行業持平,未表現出明顯的超越行業屬性;信捷電氣由于營收體量較小,表現出了更多的成長性,公司自身在PLC 和伺服產品上的實力提升,部分抵消了行業需求下滑帶來的影響,19 年其PLC 和伺服產品營收分別增長7.55%/20.76%,均高于行業整體增速。臥龍電驅由于其主營業務包括微特電機、工業標準電機和高壓電機三部分,并且約有30-40%的業務在海外,影響其業績的因素更多;其高壓電機業務與項目型市場的需求密切相關,在19 年同比增長5.57%,略高于行業整體增速。從19 年的業績表現來看,在行業需求下行期,工控龍頭企業由于營收基數較大、產品線短期內提升空間較小等原因,業績表現較難大幅超越行業。

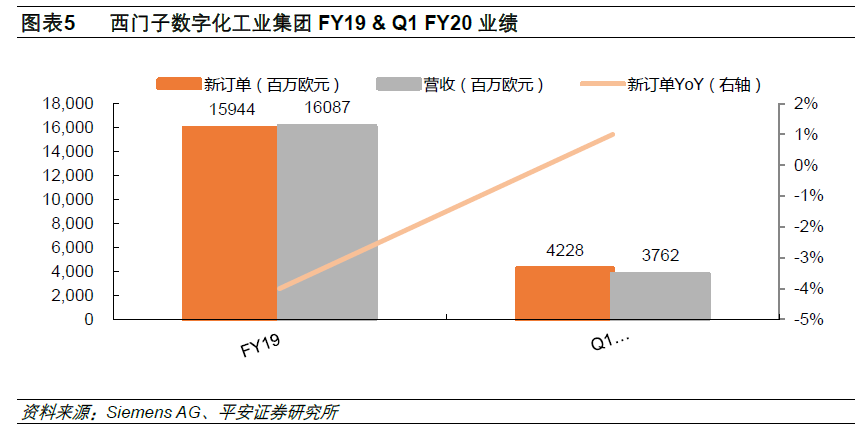

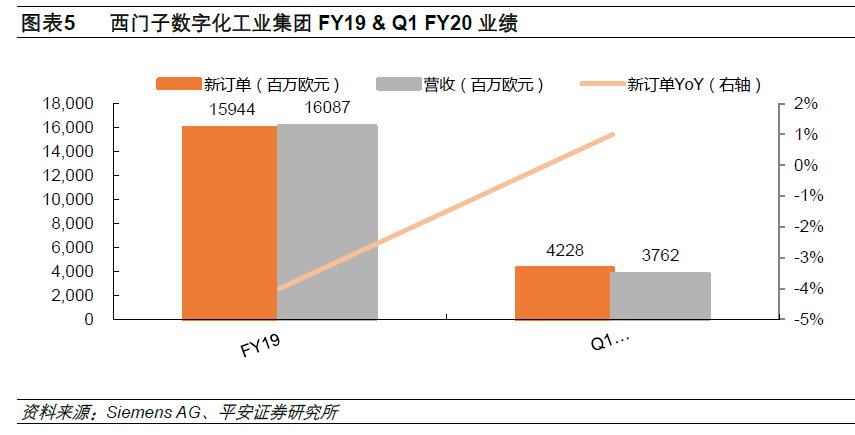

對于19 年國內工業自動化企業的業績,我們選取行業內的全球龍頭西門子作為參考。西門子在工業自動化領域的業務主要以數字化工業集團(Digital Industries)為主體開展,業務領域全面覆蓋OEM和項目型市場,產品包括伺服、PLC、HMI、工業軟件等工廠自動化產品(Factory Automation)和變頻器、低壓電機、系統解決方案等過程控制工業產品(Process Drive and Control)。由于西門子以每年四季度至第二年的三季度作為一個完整財年,故其Q1 FY20 財報實際對應為19 年四季度業績。從西門子FY19 和Q1 FY20 業績來看,其FY19 新訂單同比下滑4%,公司在全球主要地區的營收都受到了貿易爭端導致的需求下滑影響;其Q1 FY20 新訂單同比微增1%,來自短周期行業如機械設備制造行業的需求仍然疲軟,訂單的增長主要依賴于軟件業務的部分大項目中標和美國地區需求的上升。與西門子這樣的行業巨頭相比,無論是從營收體量還是業績增速來看,國內自動化行業公司具備更強的成長性和順周期時的業績彈性。

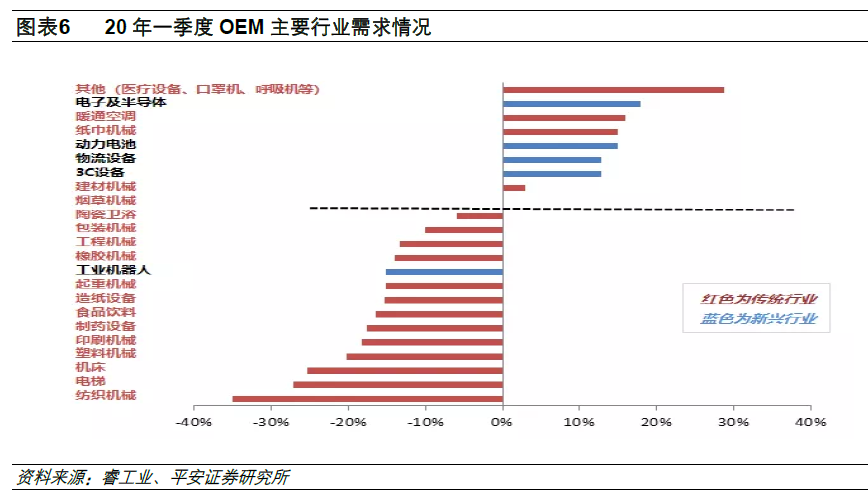

防疫需求帶來的行業結構性景氣度上升,主要受益廠商為國產品牌以及臺系企業。上述品牌定位以中端市場為主,產品性價比較高,適用于口罩機、熔噴布等對產品性能要求不高的應用中。以安川為代表的日系企業,一季度業績據了解也有小幅增長,由于日系部分品牌定位較高,產品價格在多個功率段明顯高于國產和臺系品牌,故在口罩機中較少采用,其在防疫領域主要受益于高端醫療包裝的需求增長,此外先進制造板塊中芯片、半導體等行業需求的小幅上升對高端外資品牌的業績也有所貢獻。

展望二季度,我們預計隨著國內的逐步恢復正常和歐美地區疫情趨穩,與口罩機等防疫相關的新訂單將逐漸減少,預計至6 月份這部分需求對行業的正面影響將明顯降低。從行業供需角度看,在4月份訂單的平均交付時間仍然高于正常水平,一部分原因是3 月份積壓的與防疫相關訂單,以及部分客戶由于擔心貨期問題集中下單;另一部分原因是需要進口的核心零部件如IGBT、芯片供貨周期均有所延長;但是隨著新訂單增速的放緩,預計至6 月份訂單交付時間也將基本恢復正常。展望上半年,由于目前在手訂單的持續釋放,預計工控龍頭公司業績將保持一季度的增長勢頭。

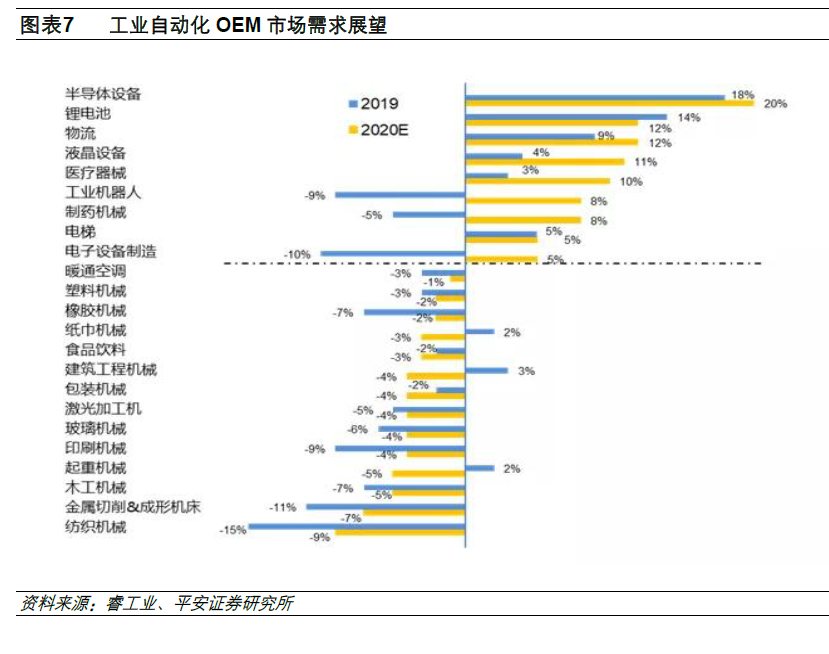

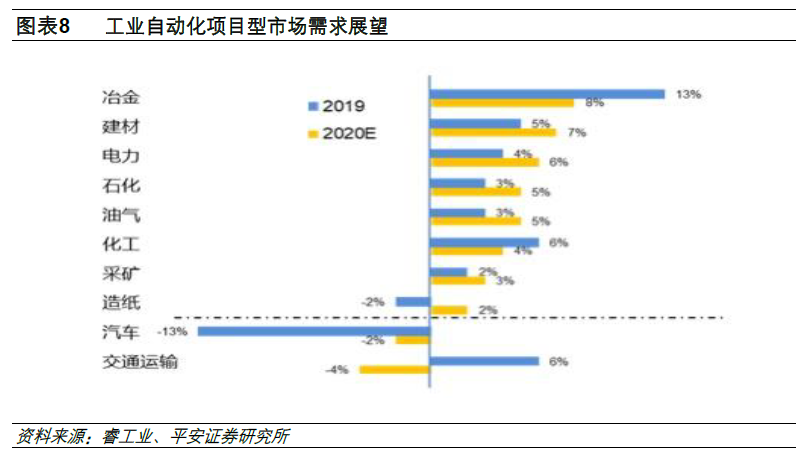

但是根據我們對日系、臺系和國產品牌自動化廠商調研了解到的信息,行業內普遍預期目前的高景氣度將會在6 月份左右逐步結束,三季度將會面臨較大壓力。由于歐美疫情的影響,下游出口相關客戶的訂單存在較多推遲或者取消的情況,在防疫帶來的增量訂單逐步消退以及三季度是行業傳統淡季的背景下,預計自動化行業將面臨一定的壓力。從下游行業來看,在OEM 市場,先進制造板塊受技術迭代的推動,有較強的設備替換需求,預計全年需求增速仍將好于傳統行業;在項目型市場,前幾年對行業整體需求有明顯支撐作用的冶金行業技改接近尾聲,需求增速放緩,建材行業在今年地產竣工和基建投資有望增加的背景下,需求預計將呈上升趨勢。總體來看,今年OEM 市場景氣度預計將好于項目型市場,盡管OEM 市場紡織、木工、塑料機械等行業預計將受海外疫情影響在下半年呈下滑趨勢,但是電子、半導體、光伏等行業在5G 新機型推出、龍頭公司擴產等因素的推動下,全年將保持增長。

我們認為,20 年工業自動化市場受到海外疫情的影響,難以呈現整體復蘇的格局,但是先進制造板塊的結構性增長,將有利于在3C 消費電子、光伏設備、鋰電設備中市占率較高的匯川等國產品牌。若后續政策對基建領域的投資加碼,預計將會對項目型市場有明顯提振作用,但是根據我們對08 年經濟刺激政策對工控行業營收推動作用的復盤來看,其傳導時間在半年以上,若政府主導的基建投資項目于6 月份陸續啟動,預計最早于明年一季度在工控企業營收端有所反映。

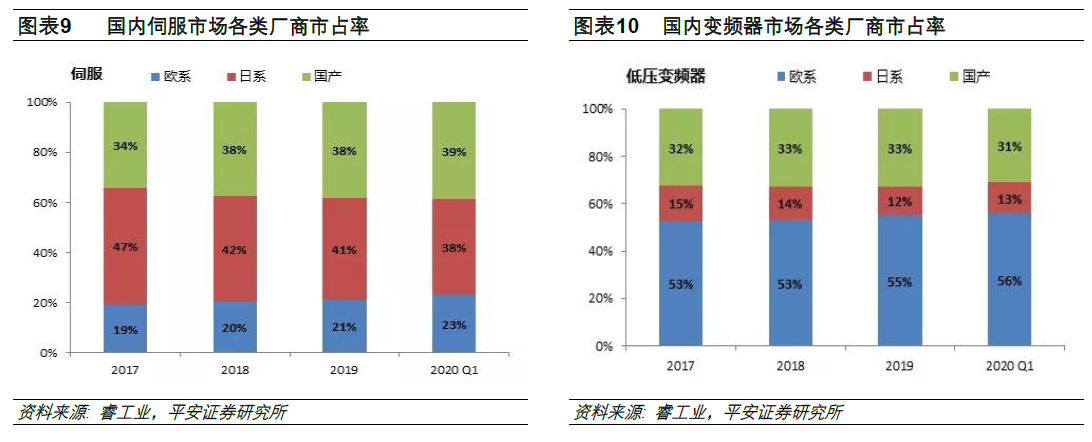

國產品牌近兩年整體市場率并未出現明顯提升,主要原因在于目前國產品牌在中端應用中的滲透率已經接近飽和。在伺服產品市場,約有一半的日系品牌份額和全部歐系品牌份額屬于高端應用,以19 年份額計算,約占整體市場份額的40%左右;這部分需求對于伺服產品的故障率、穩定性等要求較高,國產品牌仍需在產品技術實力和品牌認可度上有所提升,方能實現對這部分市場的突破。在低壓變頻器領域,國產品牌主要集中在OEM 市場,在項目型市場如多機傳動等復雜應用中,由于可靠性、易用性和部分性能指標與歐系品牌相比有較大的提升空間,故在項目型市場對歐系品牌的替代仍然需要時間。

備注:本文(wen)內容不代表低壓配電研(yan)發組觀點本文來源平安證券研(yan)究所,作者:朱棟(dong)、皮秀版權為原作者所有,侵刪